決算短信とは?

決算短信とは、企業が4半期ごとに出している会社の財務情報をまとめたものになります。例えば、トヨタ自動車の決算短信であれば、こちらからダウンロードできます。

大抵は企業 HP の投資家情報という項目から検索する事が可能です。株式会社の場合、決算報告をする義務があるので、こう言った決算情報は開示しなくてはなりません。

決算短信には何が書いてあるのかというと、損益計算書、貸借対照表、キャッシュフロー計算書と言った財務三表を初め、連結経営成績などを見る事ができます。

かいつまんでいうと、会社の経営状態、保有しているお金や資産を読む事ができます。

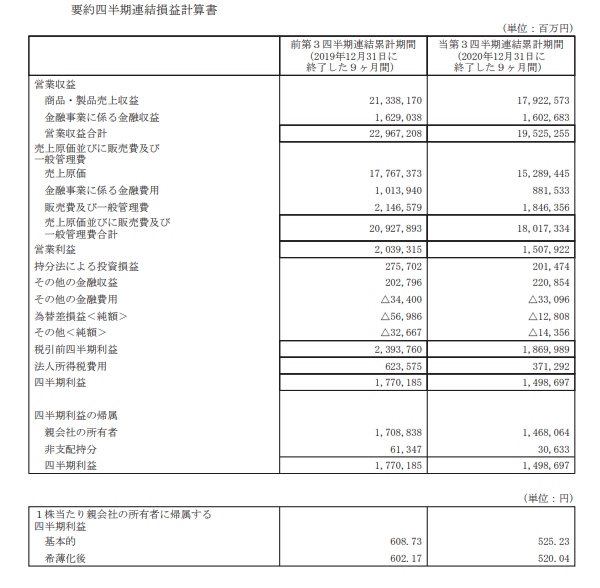

例えば、トヨタの2021年第三四半期の決算短信をみてみましょう。引用元も貼り付けておきます。

損益計算書とは、売上高(会社によって呼称が違っていたりする、トヨタの場合は 商品・製品売上収益 となっている)から売上原価や販管費などを差し引いていった表になります。

つまり、四半期の間にどれだけの収入があって、どれだけのお金が経費として出ていったのかを表す表のことです。

トヨタの場合、売上原価は一般管理費と一緒になっているので、計算がややこしいですね。

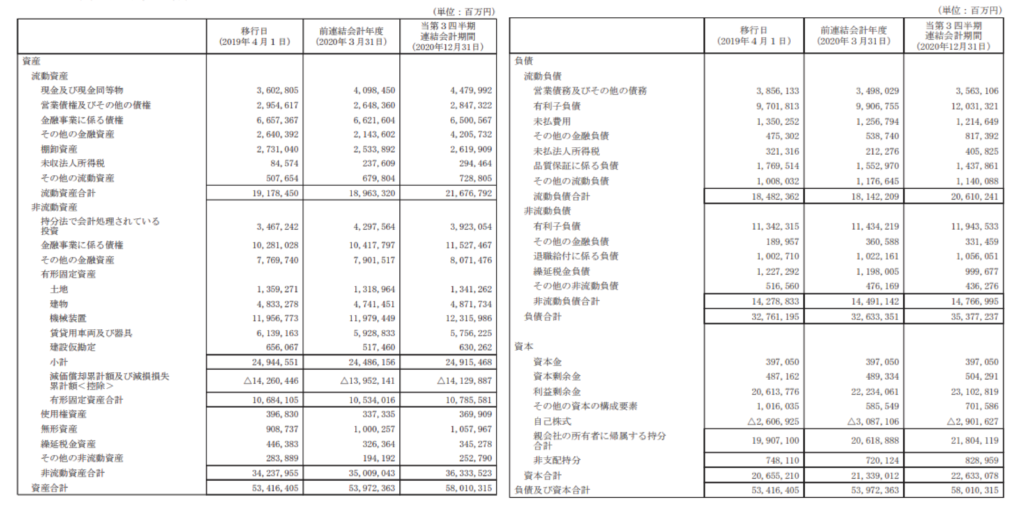

同じように貸借対照表もみてみましょう。同じくトヨタの貸借対照表になります。

貸借対照表とは別名バランスシートとも言われています。左側が資産で、右側が負債と純資産です。資産とは会社が保有している現金や不動産、機械や設備、不動産などを一覧にしたものです。

右側の負債は会社の持つ借金、純資産とは株主から調達した資金の一覧となっています。

この表は、決算をする日の時点での資産・負債を表しています。

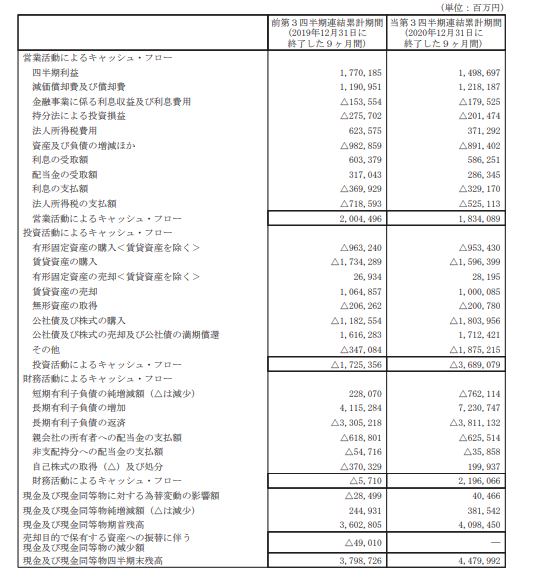

キャッシュフロー計算書もあります。キャッシュフロー計算書とは会社に入ってきた現金や、払った現金、保有している(すぐに決済可能な)金額はどのくらいあるのかを表す表になります。

損益計算書、貸借対照表、キャッシュフロー計算書の三つのことを財務三表と言います。

経営者であるならば最低でも財務三表の読み方は勉強しておかなければなりません。数字に強くなりましょう。

数字だけ見て会社の「異常値」というのを肌感覚で理解できるくらいになるべきです。現場で何がおおきているのか、どんなトラブルが起きているのかをある程度予想できるくらいになると、いいでしょう。

投資家であるのなら、決算書の書き方まで理解する必要はありません。

書き方を勉強するには日商簿記などを勉強するといいと思いますが、まずは読み方から入るのが一番いいのではないかと思います。

決算書をどう読む?

いきなり決算書を読みなさいと言われても(^^;)てなりますよね。

決算書をどう読むかについて一例をお見せします。流動比率を計算してみたいと思います。

貸借対照表を見て下さい。資産の部に流動資産、負債の部に流動負債というのがあります。

流動資産とは、一年以内になくなる見込みのある資産、もしくはすぐにでも現金化して支払う事ができる資産になります。例えば、現預金、買掛金、棚卸資産(在庫品)などが該当します。

買掛金とは、何かを買ったのだけど、支払いが済んでいないお金のことです。近い将来支払わなければならないお金です。

流動負債とは、一年以内に返済をしなくてはならない負債のことです。

そして、流動比率とは、次の式で計算される値になります。

流動比率 = 流動資産 / 流動負債

流動比率とは会社の短期的な安定性を判断するための数字になります。一般的に120% 以上あれば短期的には安全と言われています。

どうですか?数字を扱うのは苦手ですか?

会計をするのは簡単ではありません、覚えるの苦労します´д` ;。

一緒に頑張りましょう。